405

405

ติดตาม

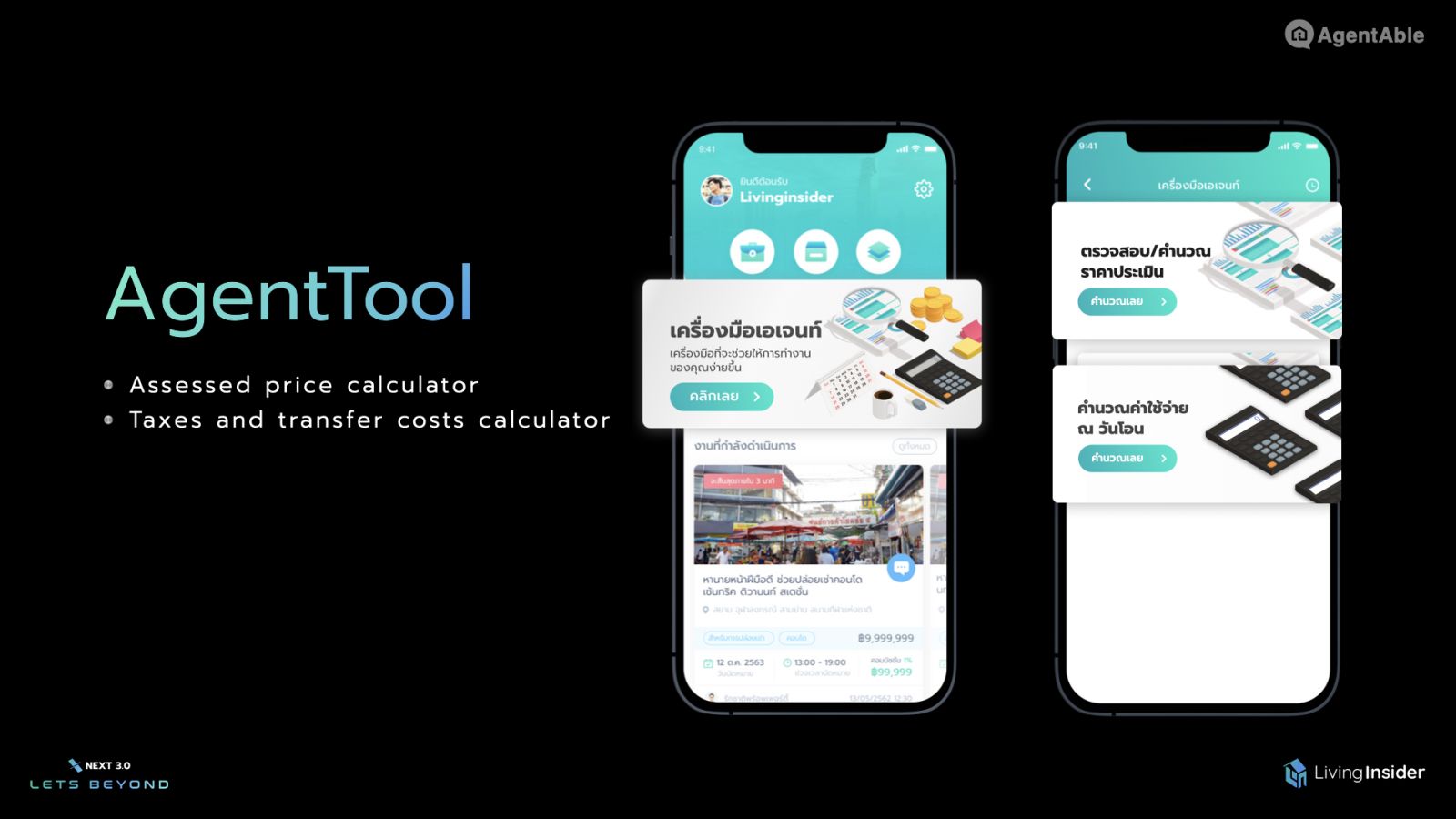

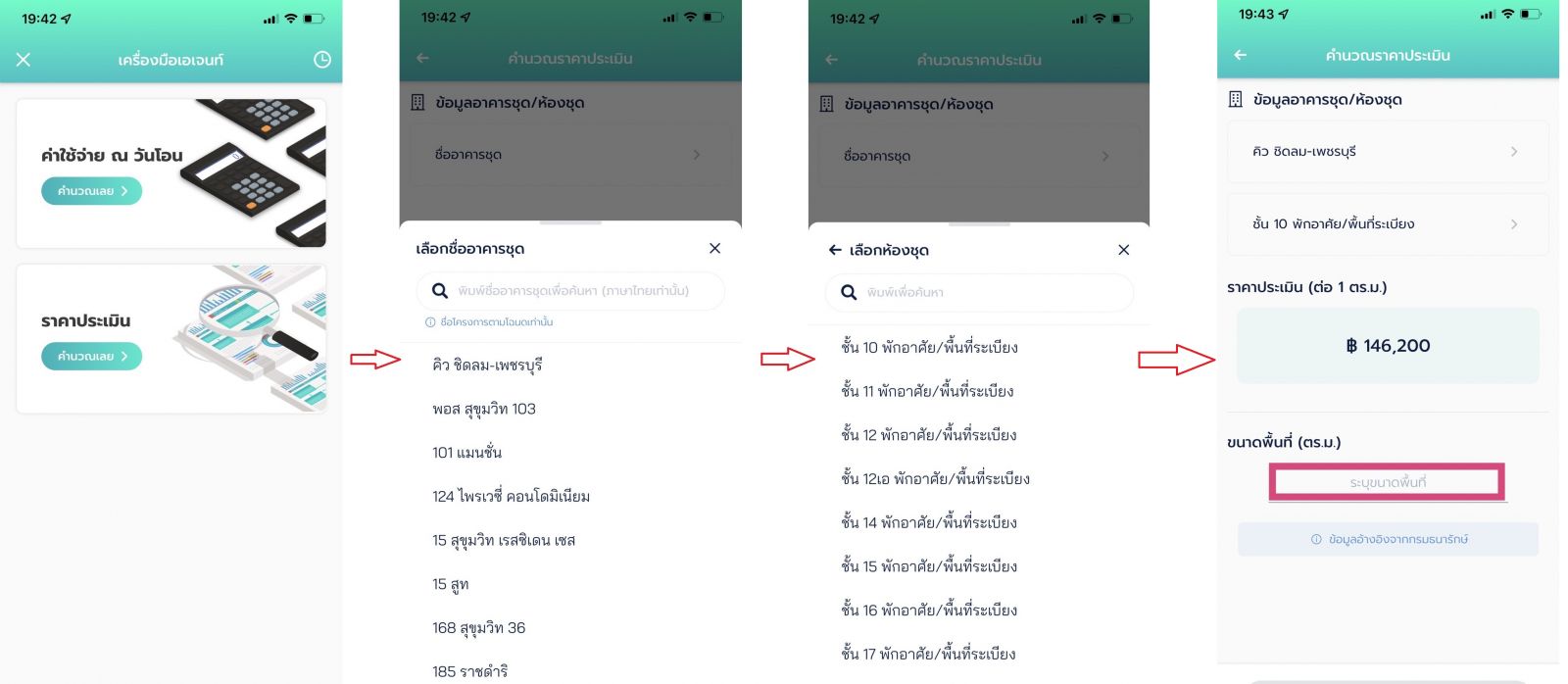

ติดตามค่าใช้จ่ายวันโอนคอนโดมีอะไรบ้าง คํานวณค่าโอนคอนโดยังไง เช็คราคาประเมินคอนโดได้ที่ไหน มาดูที่นี่เลย เรามีเครื่องคำนวณไว้ให้แล้ว

เวลาสร้าง 7 กุมภาพันธ์ 2565 15:06

เวลาสร้าง 7 กุมภาพันธ์ 2565 15:06

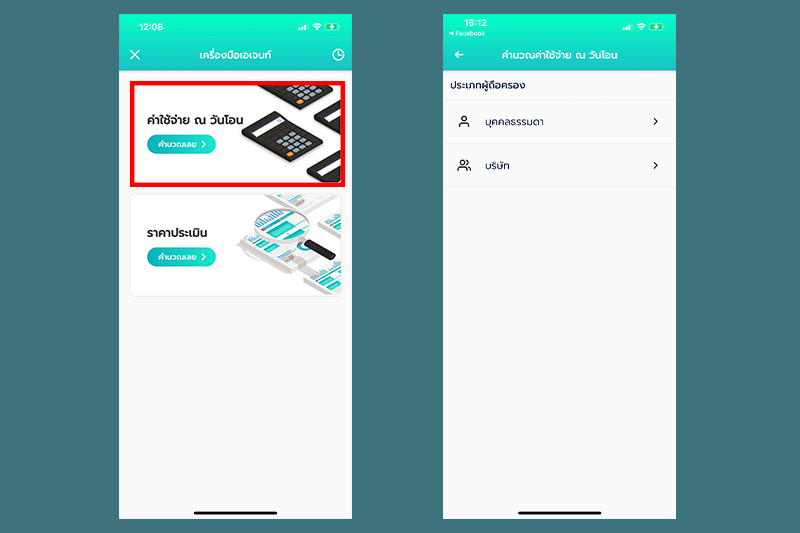

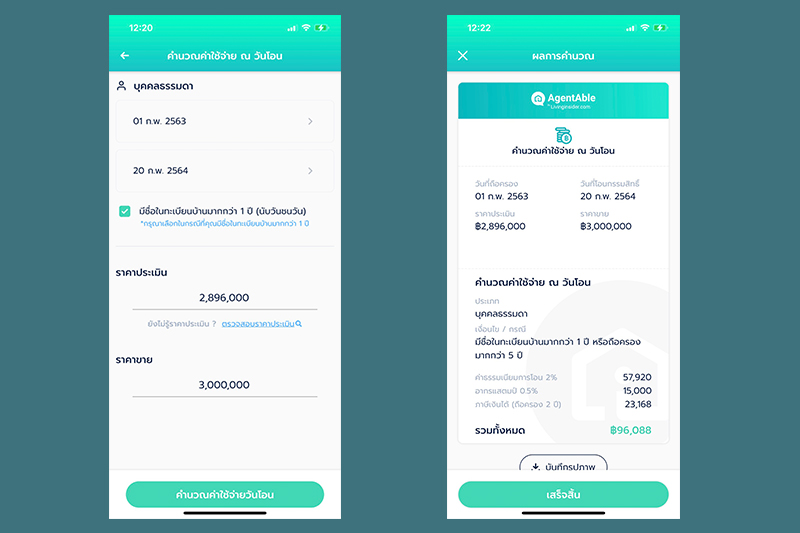

จะขายคอนโดต่อทั้งที บางทีไม่ คำนวณค่าใช้จ่าย ณ วันโอน คอนโด นึกว่าได้กำไรที่ไหนได้ขาดทุนค่าโอนซะอย่างงั้น ค่าใช้จ่ายวันโอนคอนโดมีอะไรบ้าง มาดูนี่เลย เรามีเครื่องมือเอาไว้ให้เช็ค ทั้งราคาประเมินคอนโดและค่าใช้จ่ายต่างๆรวมถึงค่าภาษีในการโอนกรรมสิทธิ์คอนโด

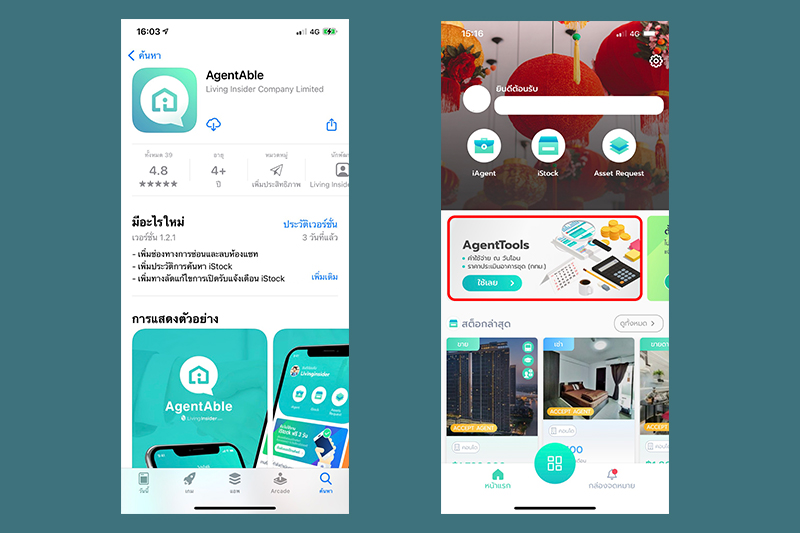

เพื่อความสะดวกสบาย และใช้งานได้ง่ายๆ เรามีแอพพลิเคชั่นที่ชื่อ AgentAble ซึ่งจะคำนวณได้ทั้ง ราคาประเมินคอนโด (ในกรุงเทพฯและปริมณฑล) และ ยังสามารถคำนวณค่าใช้จ่ายต่างๆ ณ วันโอน สำหรับคอนโดได้อีกด้วย ►ดาวน์โหลดกันฟรีๆ ไม่มีค่าใช้จ่ายใดๆ

กระทรวงมหาดไทยได้ออกประกาศในราชกิจจานุเบกษา เรื่อง มาตรการลดค่าธรรมเนียมโอนกรรมสิทธิ์ และ ค่าจดจำนอง เหลือ 0.01% มีผลตั้งแต่ 18 ม.ค - 31 ธ.ค. 2565

รายละเอียด คือ

- ลดค่าธรรมเนียมการโอน จากเดิม 2% เหลือ 0.01%

- ลดค่าธรรมเนียมจดจำนอง จากเดิม 1% เหลือ 0.01%

สำหรับซื้อ บ้านเดี่ยว บ้านแฝด ทาวน์เฮ้าส์ อาคารพาณิชย์ คอนโดมิเนียม ราคาไม่เกิน 3 ล้านบาท (โดยรวมถึงบ้านมือสอง)

“The Perfect Partner of Agent”

AgentAble

iOS download link - https://apple.co/3nH2wu0

Android download link - https://bit.ly/3nEJIvb

4 ชอบ

1 ความคิดเห็น

-

Facebook

Facebook

-

Line

Line

-

Twitter

Twitter

-

Open new tab

Open new tab

-

คัดลอกลิ้งก์

คัดลอกลิ้งก์

หัวข้อที่เกี่ยวข้อง