405

405

ติดตาม

ติดตาม5 แอปการเงิน คุมลิมิตค่าใช้จ่าย

เวลาสร้าง 11 กุมภาพันธ์ 2565 11:56

เวลาสร้าง 11 กุมภาพันธ์ 2565 11:56

โดยที่บางคนก็ไม่รู้เลยว่าแต่ละเดือนใช้ไปเท่าไหร่ ฉะนั้นแล้ว การมีแอปพลิเคชันเกี่ยวกับการเงิน ไว้ในโทรศัพท์จะช่วยให้เราได้ไตร่ตรองสำหรับการใช้จ่ายมากขึ้น

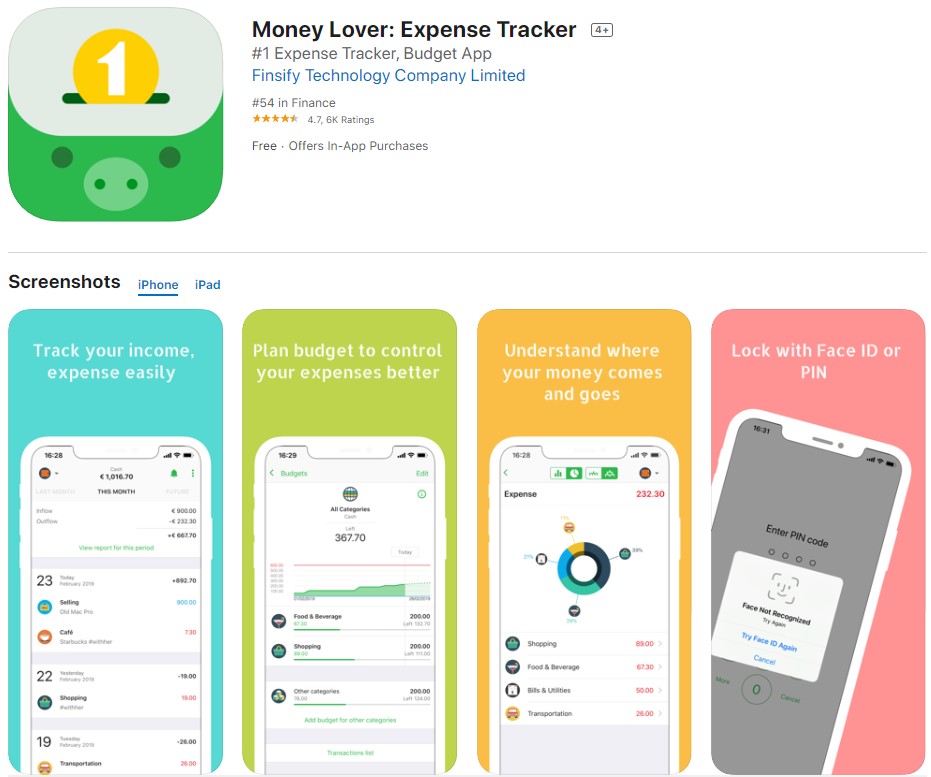

รวมถึงประเภทที่เราใช้จ่าย ไม่ว่าจะเป็น ประเภท อาหาร ค่าไฟ ค่าน้ำ ค่าเช่า การเดินทาง ช้อปปิ้ง รวมถึงสามารถเก็บบิลต่างๆ และอีกเพียบให้เราเลือก โดยจะมีการสรุปในแต่ละวันทำออกมาเป็นกราฟเลย เพื่อให้เราเห็นภาพได้ชัดเจนมากยิ่งขึ้น สามารถโหลดได้ทั้ง iOS และ Android

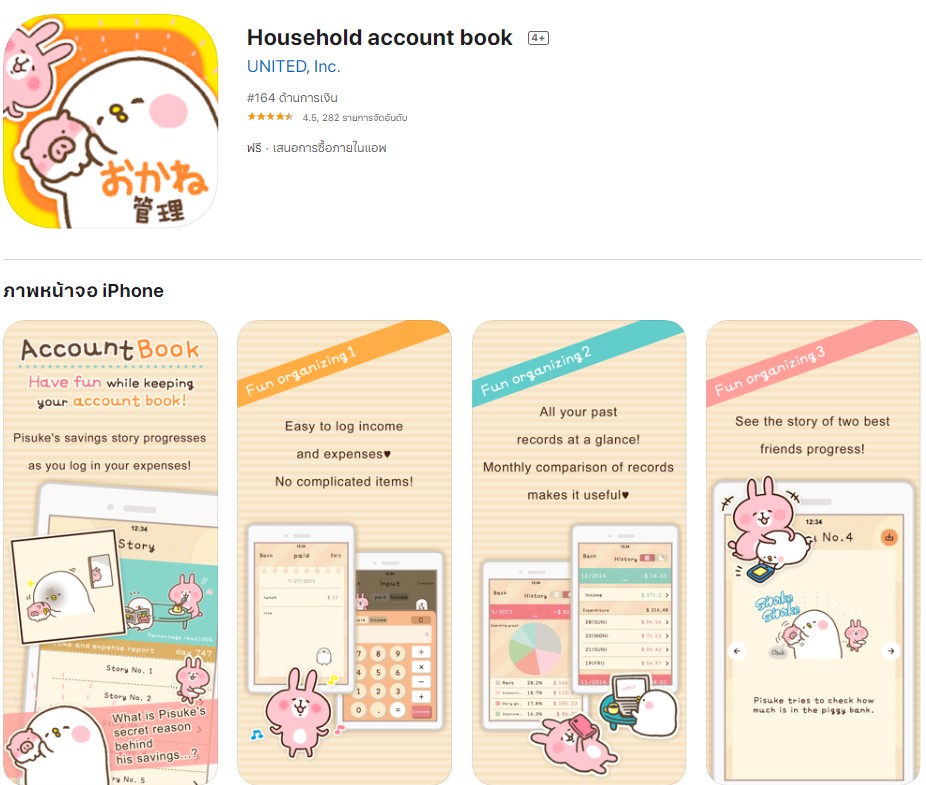

ซึ่งจุดเด่นคือความน่ารักของตัวการ์ตูน อย่างกระต่ายกับลูกเจี๊ยบ วอลเปเปอร์ก็น่ารักมาก และเปลี่ยนได้ตามใจชอบ น่าจะช่วยดึงดูดให้หลายๆ คนอยากบันทึกค่าใช้จ่ายเพิ่มขึ้น แต่ว่ามีแค่ภาษาอังกฤษ ญี่ปุ่น และจีน โดยโหลดได้ทั้ง iOS และ Android

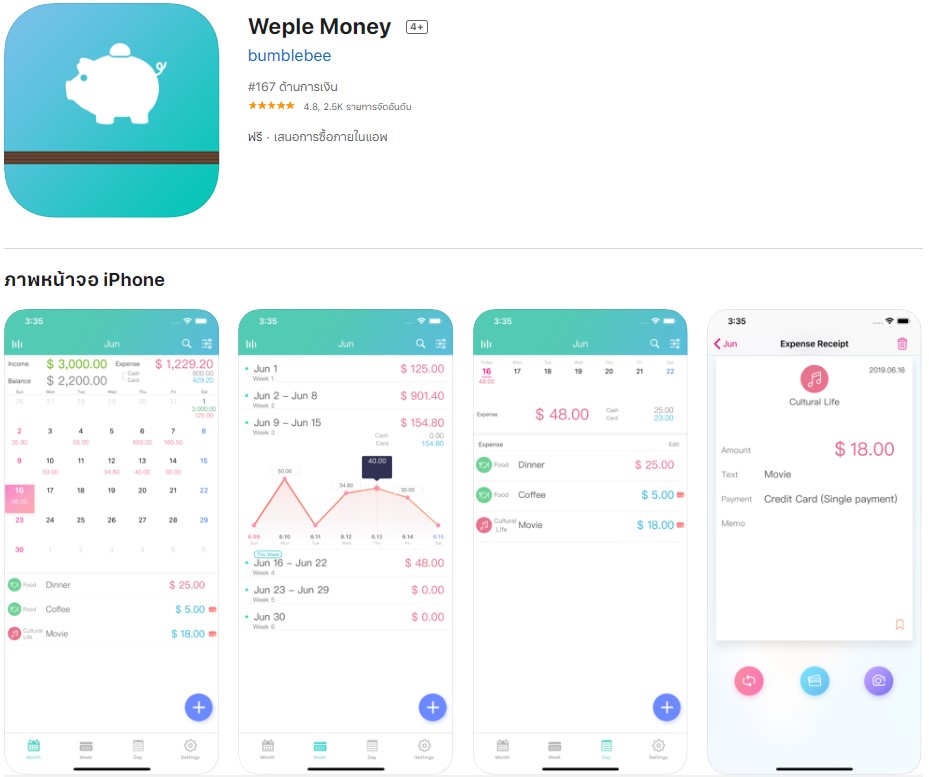

และยังให้เราสามารถกำหนดงบประมาณใช้จ่ายในแต่ละส่วน จะได้รู้ว่าจ่ายไปเท่าไหร่เหลืออีกกี่บาทที่จะใช้ได้ ถึงแม้จะไม่มีภาษาไทยแต่ก็เข้าใจได้ เป็นอีกหนึ่งแอปที่เหมาะกับคนที่เก็บเงินไม่ค่อยอยู่ เจ้านี่จะช่วยจัดการให้เองโดยโหลดได้ iOS และ Android เหมือนเดิม

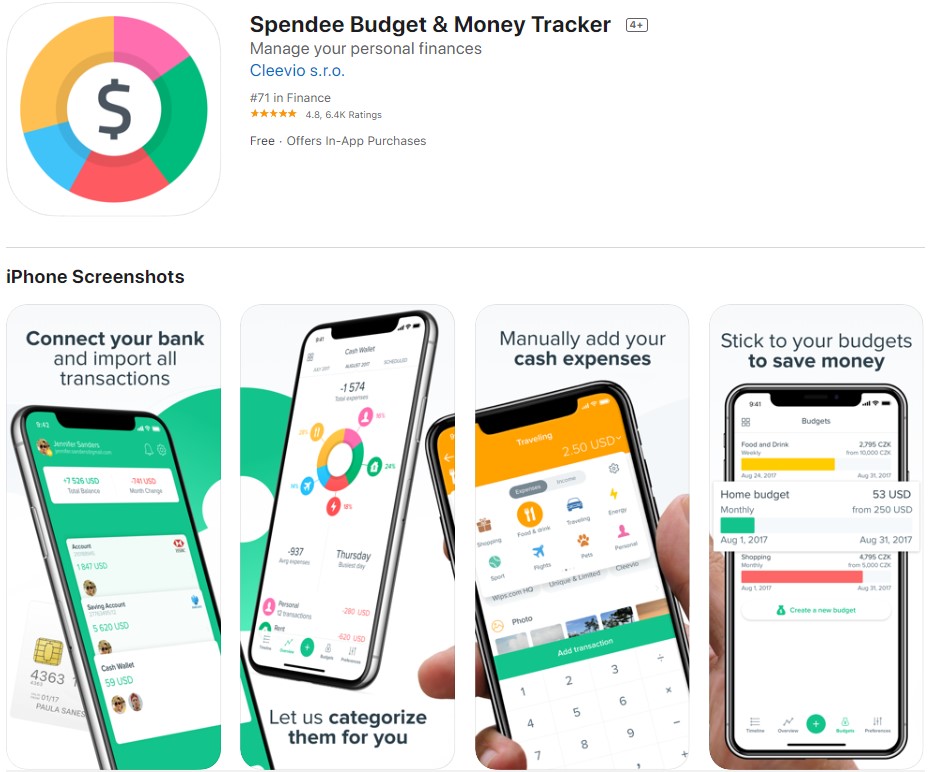

เพราะสามารถจัดการกับบัตรเครดิตเราได้ทุกใบ! รูดบัตรไหนเตือนบัตรนั้นไม่ต้องเข้าหลายแอปให้วุ่นวาย จะได้รู้ว่าเรารูดอะไรไปเยอะแค่ไหน และยังตั้งเตือนได้อีกต่างหากว่ากำหนดจ่ายบัตรวันไหน คนไทยทำเองด้วยนะมั่นใจว่าใช้งานไม่ยาก ควรโหลดติดเครื่องไว้จริงๆ จะได้เตือนสติไว้ทุกขณะจิต เช่นเดิมจะ iOS และ Android ก็โหลดได้

1 ชอบ

-

Facebook

Facebook

-

Line

Line

-

Twitter

Twitter

-

Open new tab

Open new tab

-

คัดลอกลิ้งก์

คัดลอกลิ้งก์

หัวข้อที่เกี่ยวข้อง