397

397

ติดตาม

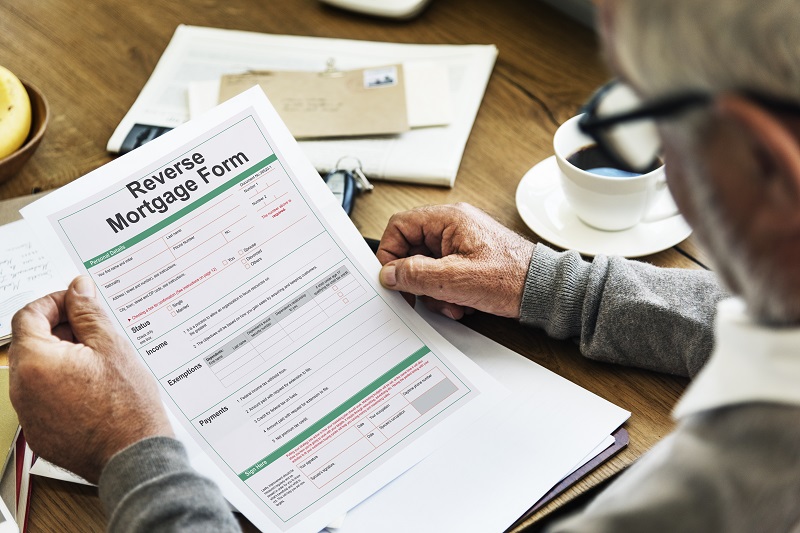

ติดตามนายหน้าควรรู้ Reverse Mortgage สินเชื่อย้อนกลับ สำหรับผู้สูงอายุ ทำไมที่เมืองนอกถึงชอบทำกัน

เวลาสร้าง 18 กุมภาพันธ์ 2565 12:05

เวลาสร้าง 18 กุมภาพันธ์ 2565 12:05

แต่ผู้สูงอายุเหล่านี้จะสามารถอาศัยอยู่ในบ้านหรือคอนโดนั้นได้ตามปกติ และยังคงต้องดูแลรักษาที่อยู่อาศัยให้อยู่สภาพที่ดี จนกว่าธนาคารจะจ่ายครบและหลังจากนั้นบ้านก็จะเป็นของทางธนาคาร ส่วนเรื่องการพิจารณาวงเงินที่ได้ ถ้าเป็นบ้านได้สูงสุดไม่เกิน 70% ของราคาประเมิน ส่วนคอนโดรู้สึกว่าได้ไม่เกิน 60% ของราคาประเมิน

2. ผู้กู้เป็นบุคคลธรรมดา สัญชาติไทย ไม่เป็นผู้ไร้ความสามารถ หรือเสมือนไร้ความสามารถ มีอายุตั้งแต่ 60 ปี และไม่เกิน 80 ปี

3. การรับเงินสินเชื่อ สามารถเลือกได้ทั้งแบบ ทยอยจ่ายเป็นรายเดือน ด้วยจำนวนเท่าๆ กัน มากขึ้นหรือน้อยลงในทุกๆ ปี จนกว่าจะเสียชีวิตหรือหมดสัญญา อีกแบบคือรับเป็นเงินก้อนทีเดียวจบ ก็แล้วแต่การตัดสินใจ โดยที่ผู้กู้ไม่ต้องจ่ายคืนจนกว่าจะเสียชีวิตหรือหมดสัญญา

4. ในกรณีที่ จ่ายเงินเป็นรายเดือน มีกำหนดภายในระยะเวลาไม่เกิน 25 ปี หรือจนกว่าผู้กู้จะมีอายุ 80-85 ปี ตามสัญญาหรือจนกว่าจะเสียชีวิต

6. เมื่อครบสัญญาหรือผู้กู้เสียชีวิต ธนาคารมีสิทธิ์ให้ออกจากบ้านได้ แต่เราสามารถขอขยายระยะเวลาเพิ่มเติม หรือเลือกชำระหนี้เพื่อปิดบัญชีก็ยังได้ และตัวเลือกสุดท้ายคือการปล่อยให้ธนาคารขายที่อยู่อาศัยทิ้งไป ขึ้นอยู่กับเงื่อนไขและสัญญาที่ได้ตกลงกับธนาคาร

7. หากสิ้นสุดสัญญาปรากฏว่า ธนาคารขายบ้านได้กำไร ธนาคารจะต้องคืนส่วนต่างให้กับผู้กู้ หรือทายาทที่กำหนดไว้ ตรงกันข้ามถ้า ขายขาดทุน ธนาคารไม่สามารถขอส่วนต่างจากทางผู้กู้ ได้อย่างเด็ดขาด

4 ชอบ

-

Facebook

Facebook

-

Line

Line

-

Twitter

Twitter

-

Open new tab

Open new tab

-

คัดลอกลิ้งก์

คัดลอกลิ้งก์

หัวข้อที่เกี่ยวข้อง